让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中金:好意思联储还有几许次降息?

专题:好意思联储晓喻降息25个基点 鲍威尔“硬刚”特朗普:不会离职!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

在今天罢了的11月FOMC会议上,好意思联储按期降息25bp至4.5-4.75%,恰当预期。鲍威尔记者会[1]上针对近期劳动和通胀形态,以及好意思国大选对降息出息,以致其是否会离职作念了回复。总体看,这次会议基调中性,对明天旅途合手绽开式气派。市集响应积极,好意思债利率和好意思元回落,纳指与黄金反弹。

自9月偶然大幅降息50bp以来(《好意思联储“非旧例”降息开局》),好意思联储经验了一次超预期的通胀(9月CPI),两次分袂超预期和低预期的非农(9月与10月),以及特朗普获得大选(《Trump 2.0对民众意味着什么?》)。市集预期也经验了又一次从悲不雅到乐不雅的“扭捏”:从9月降息前缅想好意思国行将堕入衰竭,转向骨子上也没那么快衰竭、照旧“软着陆”,再转向以致缅想好意思联储降息过快、特朗普胜选后可能会加快二次通胀风险。

跟着好意思债利率创出阶段新高,特朗普当选,市集浩荡关注的问题是,为何好意思联储降息后好意思债利率不升反降?好意思联储还有几许次降息?好意思国大选怎么影响后续降息出息?

Q1、好意思联储策略和表述作念了哪些鬈曲?按期降息25bp,微调措辞,市集降息旅途缩窄

好意思联储这次降息25bp,使基准利率降至4.5-4.75%,恰当市集预期。在会议声明表述上,好意思联储小幅修改了其对劳动和通胀的措辞,如劳动市集从放缓改为总体缓解(“slowed”改为“generally eased”),毕竟近两个月数据受临时性身分(如飓风和歇工)扰动很大,去掉了通胀赓续下行(“further”),删掉了委员会对通胀回到2%有更大信心的措辞,因为9月通胀超预期,且市集接下来缅想特朗普策略仍有带来通胀反复的风险。不出丑出好意思联储的评估有了隐微的变化,但合座上也不以为有大幅偏离主见的风险(鲍威尔暗意“劳动市集不是主要的通胀压力源”)。

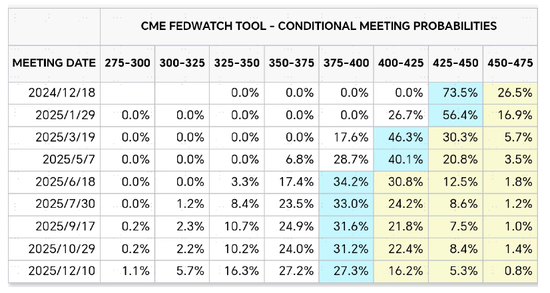

关于明天的降息旅途,鲍威尔强调会根据每次会议时经济的情况而定(not on any preset course)。这也容易衔接,毕竟接下来好意思国大选关于增长和通胀的影响还需要工夫评估。鲍威尔暗意在12月FOMC前,还有一次非农和两次通胀,可提供更多策略指引。现在CME期货隐含的降息旅途仍是大幅削弱至合计还有3次降息,本年12月、来岁3月和6月各降一次,联邦基金利率极端在2025年6月达到3.75-4%。

图表:现在CME期货隐含的降息旅途仍是大幅削弱合计还有3次降息

贵府开始:CME,中金公司接洽部

贵府开始:CME,中金公司接洽部

Q2、为何降息后好意思债利率不降反升?校正悲不雅预期,利率反身性与“特朗普来往”

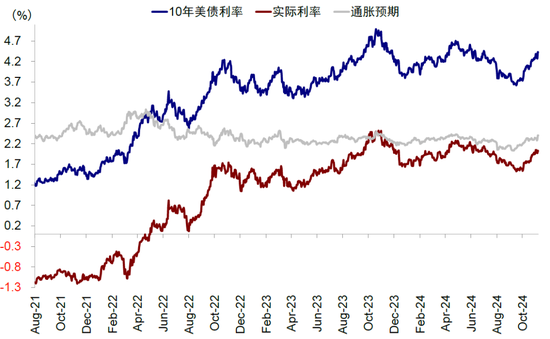

一个看似奇怪的骄横是,好意思联储降息后,好意思债利率不降反升,反而成为好意思债利率的低点,从3.6%上行至4.4%,高潮81bp,其中通胀预期高潮31bp,骨子利率高潮50bp。这与咱们反复辅导的降息要“反着作念、反着想”,降息罢了时可能也即是好意思债利率见底回升时的不雅点一致,与2019年降息周期如出一辙(《降断来往手册》)。

究其原因有三:一是对此前过于悲不雅的衰竭预期的校正,咱们并不认同此前受情谊影响而幅度放大的衰竭担忧(《衰竭的判断依据与历史训戒》),尤其是一些数据转好后,市集的悲不雅预期得到校正;二是利率过快下行的“反身性”,好意思联储超旧例降息正好不错提高“软着陆”的概率,是因为通过率领好意思债利率和其他总计以此为基础的融资资本下行,不错再行引发一部分需求,这进而推进遥远增长预期好转,使得好意思债利率回升。这种反身性在利率走高时相同也在演出。三是“特朗普来往”的助推。特朗普选情升温尤其是成功后,皆因增长和通胀预期进一步推高了利率(《Trump 2.0对民众意味着什么?》)。

如果说第三点的预期有可能更多是情谊上的博弈、而无太多照实笔据的话,前两者至少足以撑合手好意思债利率在降息罢了的阿谁底部见底回升到一定位置。换言之,面前的水平可能有些透支,但回升的主见是大体明确的。咱们测算的合理核心在3.8-4%控制,因此前期好意思债利率达到3.6%剖释过低,面前看4.5%是否会因为情谊和事件身分有用冲突,不然也将提供来往契机。

图表:好意思联储降息反而成为好意思债利率的低点,从9月的3.6%上行至4.4%,高潮81bp

贵府开始:Bloomberg,中金公司接洽部

贵府开始:Bloomberg,中金公司接洽部

图表:中好意思信用周期的变化将决定财富的走势

贵府开始:中金公司接洽部

贵府开始:中金公司接洽部

Q3、大选是否会影响好意思联储决议?短期莫得,但遥远未免,利率上行风险大于下行风险

短期莫得平直影响但遥远会影响增长和通胀。鲍威尔暗意短期莫得平直影响,但遥远跟着工夫的推移,大选后的策略皆会有经济层面的影响。这一趟复亦然预感之内的。咱们以为其潜台词是,好意思联储的降息方案并不是政事方案,莫得也不会因为大选恶果而变化。但遥远来看,特朗普的诸多策略见地,皆不可能不合明天的增长和通胀出息带来影响,进而也会影响好意思联储的降息方案。

在被问到如果被条目离职的话,是否会主动离职,鲍威尔暗意不会,同期暗意特朗普在法律上也不成主动湮灭其职务。此前,特朗普也暗意不寻求提前撤职鲍威尔职位,但迎接更为鸽派的货币策略[2]。特朗普的策略之一即是低利率,并在其上一任期中屡次公开月旦鲍威尔的加息行径[3],这引发了市集对好意思联储零丁性担忧。但他也明确暗意“尽管两者曾有过争执,但不会寻求提前撤职鲍威尔好意思联储主席的职务”。面前鲍威尔动作好意思联储主席的第二个任期将合手续至2026年5月,在好意思联储理事会的14年任期将于2028年1月罢了。

特朗普当选尤其是“共和党全胜”下,利率的上行风险大于下行风险。在特朗普的策略框架中,岂论是减税和增多投资的增量刺激,照旧关税与外侨的供给扰动,还有虽不解确但影响更大的弱好意思元策略,对利率的扰动皆是偏上而非向下的。Tax foundation展望住户和企业端减税策略或在明天10年内拉动GDP增速2.4ppt[4],但加征关税的策略会防止GDP增长1.7ppt,轮廓探讨可能共提振0.8ppt。PIIE测算CPI或受关税影响明天1~2年内在1.9%的基准情形下抬升4-7ppt[5]。近期好意思债利率合手续攀升,尤其是大选日大幅冲高至4.4%即是对其策略影响的响应。

Q4、还有几许次降息?3.5%控制是合适水平,市集从过于乐不雅或又转向过于悲不雅

市集对明天的降息旅途预期,在近期经济数据尤其是大选后预期的影响下,又在经验从一个顶点到另一顶点扭捏的进程。面前,CME利率期货预期的降息次数仅剩3次,分袂为本年12月、来岁3月和6月,极端到3.75-4%。天然咱们一直不认同此前市集过于乐不雅,以为连气儿50bp降息起步,到来岁要降息跳动200bp的假定,然而面前这一预期可能又过于悲不雅。咱们轮廓测算,3.5%控制的降息幅度(即对应再度降息100bp)或是合适水平。

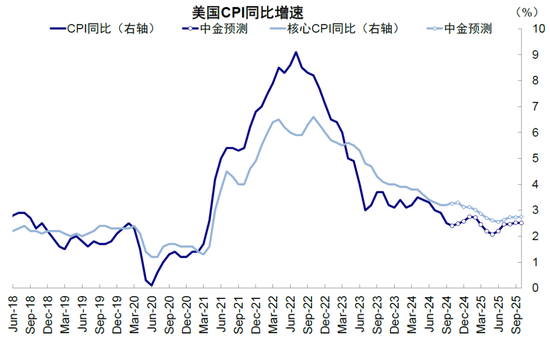

► 从节律看,通胀与经济数据可能在2025年年中慢慢回升,使得降息慢慢罢手。咱们测算通胀本年四季度会因基数问题同比翘尾,但在房租下行的推进下,通胀和核心通胀回落至2025年一季度压力不大。咱们测算到了2025年中时,CPI权重最大的房租分项可能再度转为上行,此外跟着需求的回暖其他分项上行的压力也会更大,2025年CPI同比处于2%以上水平,3Q25在2.5%控制。通胀上行风险大于下行风险,风险来自需求更早的回暖,以及面前仍是出现的供应链扰动,如中东局面、口岸歇工,以及潜在的生意摩擦和限制外侨。

图表:特朗普当选尤其是“共和党全胜”下,利率的上行风险大于下行风险

贵府开始:中金公司接洽部

贵府开始:中金公司接洽部

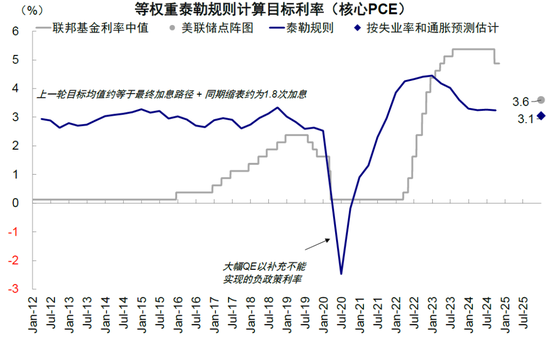

► 从幅度看,降息至3.5%控制是合理水平。1)让货币策略追忆中性视角:参考好意思联储模子及点阵图对天然利率测算的平均值,好意思国骨子天然利率在1.4%控制水平,探讨到短期PCE可能在2.1%~2.3%控制,降息4~5次25bp至3.5%~3.8%是一个合理水平。2)泰勒法例视角:假定好意思联储在2025年对实现通胀和管当事者见赋予沟通权重,其遥远通胀和闲适率主见分袂为2%和4.2%,对遥远联邦基金利率算计为2.9%。根据咱们对年底闲适率和通胀水平4.2%及2.3%(核心PCE同比)的算计,等权重泰勒法例下合适的联邦基金利率为3.1%,但节律上年底通胀的翘尾和风险或导致降息幅度更小。

图表:2025年CPI同比处于2%以上水平,3Q25在2.5%控制

贵府开始:Haver,中金公司接洽部

贵府开始:Haver,中金公司接洽部

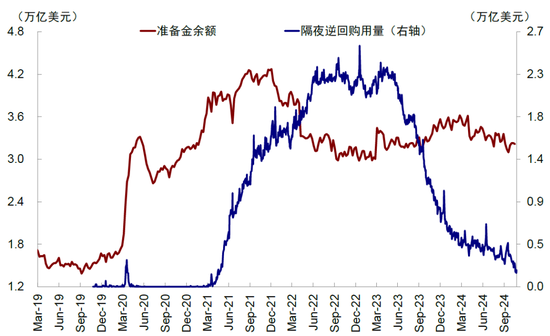

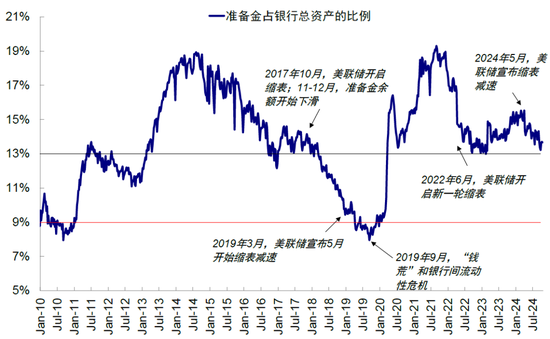

Q5、何时罢手缩表?金融流动性束缚收紧,或促使好意思联储不久慢慢退出缩表

缩表节律的主要依据是准备金是否充裕。准备金的充裕进度存在非线性变化(《好意思联储怎么罢了缩表?》),因此精良追踪和提前介意就非常蹙迫。一定真谛上,2019年好意思联储恰是因为“误判”了缩表的影响和金融体系所需准备金鸿沟,才导致了回购市集“钱荒”,最终被动扩表。这一前车之鉴也给本年5月缩表节律延缓提供了富饶根由。纽约联储在本年7月对好意思国各大银行的拜谒恶果泄漏[6],大皆银行预期量化紧缩将于来岁4月罢了。

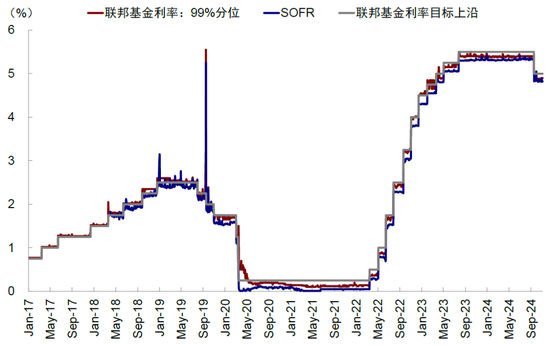

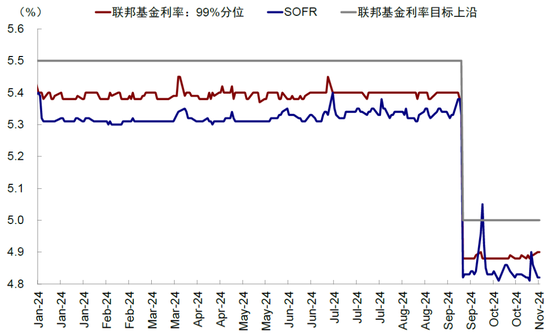

罢手缩表或慢慢参预视线。1)隔夜逆回购余量已未几:根据好意思联储数据,一度高达2万亿好意思元以上的隔夜逆回购,是好意思国流动性充裕的象征,也很好的对冲了好意思联储缩表的影响。但现在该鸿沟仍是降至不及2000亿好意思元。2)准备金/银行财富接近临界值:准备金需求弧线黑白线性的,以准备金与银行财富比值斟酌富饶度,12%~13%是过度充裕和适度充裕的临界点,8%~10%则是转为清寒的警戒线[7]。现在该数值仍是降至13.7%,从2019年训戒不错看出,明天非线性变化的可能性加大。3)流动性方针转紧:无典质利率如联邦基金利率和有典质利率如SOFR皆是银行间市集的蹙迫不雅测方针。当银行间市集流动性病笃时,用最高溢价去拆解准备金的利率(99%分位联邦基金利率)会非常接近以致冲突主见区间上沿,SOFR也会大幅激增。2019年“钱荒”时,这两个利率分袂以5.55%和5.25%冲突了好意思联储制定的2.25%联邦基金利率上沿。本年10月SOFR再度冲突上沿,引发了庸碌的关注。

图表:等权重泰勒法例下合适的联邦基金利率为3.1%,但节律上年底通胀的翘尾和风险或导致降息幅度更小

贵府开始:Haver,好意思联储,Bloomberg,中金公司接洽部

贵府开始:Haver,好意思联储,Bloomberg,中金公司接洽部

图表:隔夜逆回购余量仍是未几

贵府开始:Haver,中金公司接洽部

贵府开始:Haver,中金公司接洽部

图表:准备金/银行财富接近临界值

贵府开始:Wind,Haver,中金公司接洽部

贵府开始:Wind,Haver,中金公司接洽部

图表:2019年“钱荒”时,两个利率分袂以5.55%和5.25%冲突了好意思联储制定的2.25%联邦基金利率上沿

贵府开始:FRED,中金公司接洽部

贵府开始:FRED,中金公司接洽部

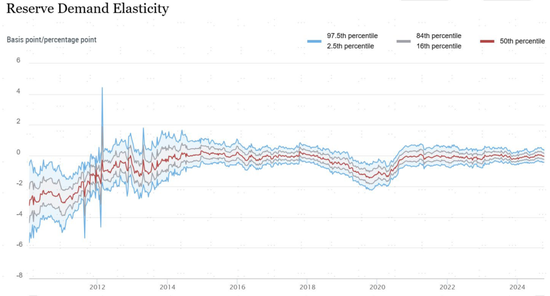

恰是因为这些变化,市集及好意思联储对流动性和缩表的辩论启动增多。好意思联储在10月发布了一个新的不雅测器具——准备金需求弹性方针(RDE),这个方针数值越低,意味着准备金变化导致的利率变动越大,也就意味着准备金越清寒。遗弃10月数据,该方针接近0(频繁为负数到0区间),标明准备金依然充裕。合座看,短期不至于出现严重流动性冲击,但仍是越来越接近罢手缩表的阈值,罢手缩表也意味着货币策略的全面转松。

图表:本年10月SOFR再度冲突上沿

贵府开始:FRED,中金公司接洽部

贵府开始:FRED,中金公司接洽部

Q6、对财富有何影响?短期大选来往主导、冲高后提供来往契机

如咱们在(《Trump 2.0对民众意味着什么?》)等分析,特朗普胜选,尤其要是“共和党全胜”,会对关联财富提供冲高的惯性,利好风险财富和好意思元财富。但探讨到预期的计入和策略落地需要工夫,冲高后也提供一定“反着作念”的来往契机,如好意思债利率。1)合座上,特朗普来往皆有进一步冲高和演绎的空间,“让枪弹多飞须臾”;2)对特朗普各项计入预期偏少以致还未响应的财富,如铜、油、出口链等,如果后续策略罢了,需要抵偿的进度更大;3)冲高到一定进度后,如好意思债和好意思元,会提供反着作念的来往性契机。黄金计入的预期过多,况且和风险偏高晋升主见相背,因此存在透支风险,此前2016年和2020年两次大选也均是如斯。咱们此前一直辅导降息启动亦然降断来往罢了之时。回头看,9月好意思联储50bp“非旧例降息”的开局反而形成了利率的底部,这一看似“背离”的走势与咱们在申诉中反复强调“反着想、反着作念”的念念路一致。

中期看,大选会对好意思国里面增长与通胀出息,以及中国的外需和内需应付皆带来较大变化,但好意思国信用周期和缓重启、中国信用周期不再削弱,仍是基准情形,此时好意思国财富仍不差,中国仍以结构为主。

图表:好意思联储构建的准备金需求弹性方针接近0,标明准备金依然充裕

贵府开始:纽约联储,中金公司接洽部

贵府开始:纽约联储,中金公司接洽部

► 好意思股大致率不差,科技与顺周期是干线。短期估值偏高,策略变数等皆会带来扰动,但遥远的增长出息并不差,能源来自科技趋势和天然的私东说念主信用周期重启后的顺周期板块,亦然成就干线,因此跌多了亦然成就的契机。

► 好意思债大致率不好,但有来往性契机。咱们一直辅导降息罢了可能反而是长端好意思债利率的低点,利率弧线走向平坦化,推行简直如斯。往前看,利率低点已过,但由于短期透支,仍会提供来往契机。

► 好意思元偏强,但关注侵略策略。好意思国经济的天然诞生和大选后增量策略,皆会对好意思元有撑合手作用,咱们测算的核心为102-106。但更为蹙迫的是特朗普与其要道经济参谋人莱特希泽所屡次提议的好意思元竞争性贬值不雅点。

► 巨额中性偏多。铜的需求更多与中国关联,油则更多受地缘和供给影响。从中好意思信用周期角度,咱们以为在现在点位进一步看空真谛不大,但进取能源和工夫现在仍不豁达,需要恭候催化剂。

► 黄金中性。黄金早已超出了咱们基于骨子利率和好意思元指数的基本面量化模子测算可撑合手的2400-2600好意思元/盎司。但地缘局面、央行购金和局部“去好意思元”需求带来了非常的风险溢价抵偿。咱们测算俄乌局面以来,平均为100-200好意思元。遥远依然不错动作不祥情趣对冲,但短期咱们建议中性。

[1]https://www.federalreserve.gov/monetarypolicy/fomcpresconf20241107.htm

[2]https://www.cnn.com/2024/11/07/politics/trump-fed-chair/index.html

[3]https://www.cnn.com/2018/10/27/politics/donald-trump-vs-jerome-powell-economic-war/index.html

[4]https://taxfoundation.org/research/all/federal/donald-trump-tax-plan-2024/

[5]https://www.piie.com/research/piie-charts/2024/trumps-economic-policies-could-stoke-inflation-and-hurt-us-economy

[6]https://www.reuters.com/markets/rates-bonds/fed-rate-cut-uncertainties-rattle-balance-sheet-outlook-2024-09-17/

[7]根据纽约联储行长Williams等在2022年发表的著作《Scarce, Abundant, or Ample? A Time-Varying Model of the Reserve Demand Curve》

新浪协作大平台期货开户 安全快捷有保险 新浪声明:此音信系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或阐述其形容。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音信系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或阐述其形容。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰